搜索

搜索

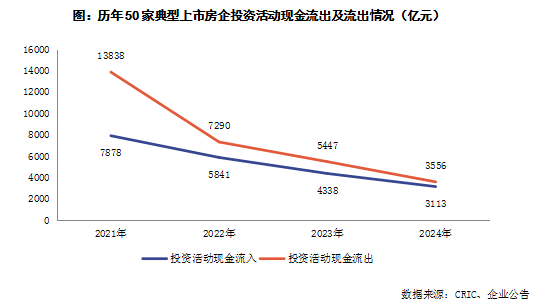

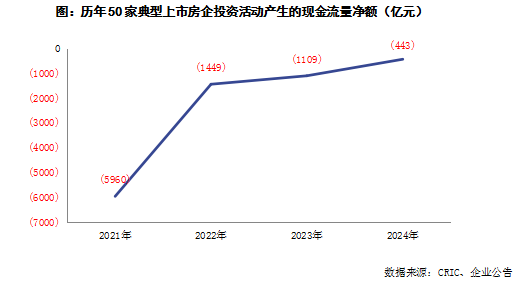

7月14日,克而瑞地产参议发文称,从积年50家典型上市房企投资行径现款流来看,2024年的投资行径现款流出仍是要高于流入,合座投资行径仍是保捏现款净流出的情状。从积年的投资行径产生的现款流量净额来看,从2021年净流出5960亿元,大幅削弱至2024年净流出443亿元。其中,2024年50家典型房企中有54%的房企投资行径现款流为净流出,剩下46%的房企为净流入,分化相对赫然。 连年来,房地产行业参加深度改变期,在濒临销售回款萎缩、融资渠说念收窄、债务压力攀升等多重窘境下,房企的现款流管制濒临

7月14日,克而瑞地产参议发文称,从积年50家典型上市房企投资行径现款流来看,2024年的投资行径现款流出仍是要高于流入,合座投资行径仍是保捏现款净流出的情状。从积年的投资行径产生的现款流量净额来看,从2021年净流出5960亿元,大幅削弱至2024年净流出443亿元。其中,2024年50家典型房企中有54%的房企投资行径现款流为净流出,剩下46%的房企为净流入,分化相对赫然。

连年来,房地产行业参加深度改变期,在濒临销售回款萎缩、融资渠说念收窄、债务压力攀升等多重窘境下,房企的现款流管制濒临前所未有的挑战。尤其是2023-2024年,房地产行业分化进一步加重,央国企凭借信用上风看守资金链相对雄厚,而民营及搀杂通盘制房企在流动性危险中捏续承压。

本文考中50家样本房企(含11家央企、8家国企、6家搀杂制及25家民企)的现款流量表数据,系统跟踪2021-2024年操办性、投资性与筹资性现款流变化。

剔除央企后操办性现款流净额削弱16.8%民企与搀杂制承压

1、销售萎缩重复回款拉长,民企、搀杂制现款流入断崖式下落

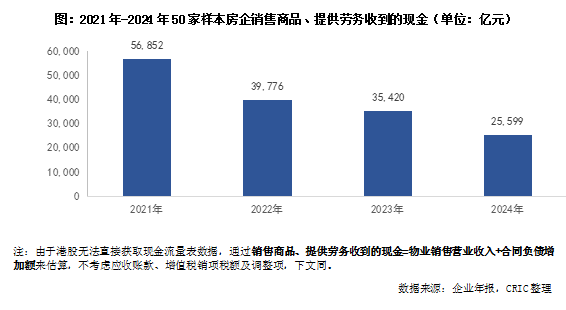

连年来,房地产行业销售回款呈现断崖式下落态势,2024年50家样本房企销售商品、提供劳务收到的现款总和为25599亿元,较2021年大幅缩水55%,三年复合增长率跌至-23.4%,响应出市集信心捏续凄怨,房地产行业合座销售回款仍在捏续恶化。

房企合座销售回款的大幅下滑,一方面是因为行业合座销售额大幅萎缩,市集成交量低位徜徉。据统计局数据骄傲,2024年世界商品房销售面积同比下降12.9%,销售额同比下滑17.1%,延续了自2022年以来的捏续下行趋势。

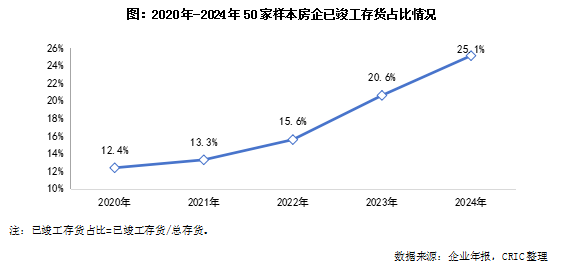

另一方面,2024年50家样本房企已齐备存货占比攀升至25%,较岁首大幅增长4.5个百分点,创下连年以来的新高。在市集销售疲软的布景下,房企库存结构捏续恶化,库存去化周期赫然拉长,导致房企销售回款周期同步延伸,从而制约了房企的合座盘活效果,使得销售商品、提供劳务收到的现款承压,加重了房企流动性病笃的方位。

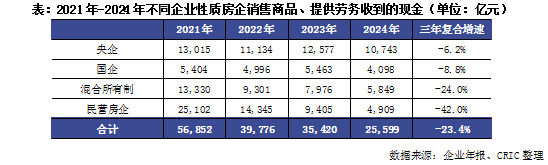

从具体企业来看,不同性质房企的回款才略分化加重。2024年民企销售回款仍然碰到冲击最为严峻,销售商品、提供劳务收到的现款总和为4909亿元,较2021年大幅下降80%,三年复合增速低至-42%。其次,搀杂通盘制房企销售回款处境相通深邃,2024年销售商品、提供劳务收到的现款总和为5849亿元,较2021年大幅下降56%,三年复合增速低至-24%。而比拟之下,央国企销售回款发达出较强韧性。2024年央企销售商品、提供劳务收到的现款总和为10743亿元,捏续处于高位,三年复合增速仅-6.2%,而国企该方针的三年复合增速为-8.8%,均权贵优于民企和搀杂通盘制房企。

在现时市集深度改变期,央国企与民企、搀杂通盘制房企的销售发达呈现赫然分化。购房者出于模式请托安全性考量,更倾向于选拔财务老成的央国企模式,从而推动其合座销售去化看守雄厚,而部分民企及搀杂通盘制房企因前期信用受损,濒临购房者信任度下降的窘境,模式去化捏续承压。此外,央国企凭借销售回款上风看守限制的拿地节拍,而民企、搀杂通盘制则精深削弱投资,不同企业性质房企的库存结构各别也对其销售发达产生一定的影响,从而加重了市集分化方位。

投资行径通顺四年看守净流出2024年净流出443亿

1、现款流出与流入捏续削弱,2024年54%房企为净流出

从积年50家典型上市房企投资行径现款流来看,不错发现岂论是现款流出如故现款流入均在大幅削弱,2024年典型房企的投资行径现款流入为3113亿元,比拟2021年下降了60%;而投资行径现款流出为3556亿元,比拟2021年下降了74%。

投资行径现款流出的收窄幅度要大于现款流入,可见房企正在按捺投资开销,但2024年的投资行径现款流出仍是要高于流入,合座投资行径仍是保捏现款净流出的情状。

从积年的投资行径产生的现款流量净额来看,从2021年净流出5960亿元,大幅削弱至2024年净流出443亿元。其中,2024年50家典型房企中有54%的房企投资行径现款流为净流出,剩下46%的房企为净流入,分化相对赫然。

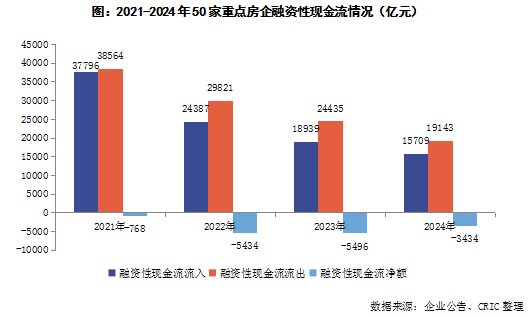

融资性现款流净流出3434亿流出鸿沟有所削弱

1、融资性现款流永久净流出,运营性现款流转正也无法隐私

从50家要点房企2021-2024年的融资性现款流发达来看,受行业下行、流动性危险集体爆发的影响,企业的假贷鸿沟大幅减少。2022年的融资性现款流流入从2021年的约37796亿元大幅减少35.5%至24387亿元,而后两年也保捏着每年20%操纵的跌幅。同期由于偿债潮到来以及过期债务难以偿还,房企的融资性现款流流出降幅合座远不足现款流流入的降幅,因此融资性现款流净流出在2022年同比大幅增长了607.5%至5434亿元,2024年天然净流出鸿沟同比削弱,可是房企资金压力仍然较大

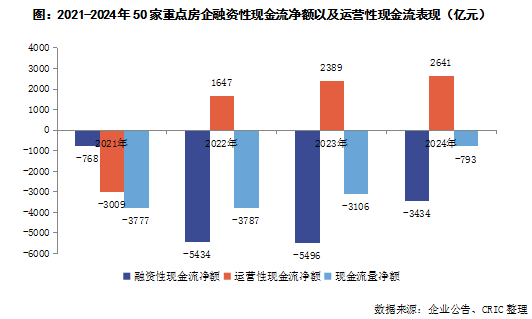

如果将操办性与投资性现款流净额的总和记作运营性现款流,总和为正记作运营资金盈余,总和为负记作运营资金缺口。2021年房企的运营资金缺口为3009亿元,而跟着2022年起房企启动主动改变对融资性现款流的依赖度,在平淡操办行径上骁勇按捺出入均衡,2022岁首次收场运营资金盈余1647亿元,而后也永久保捏运营资金盈余。可是由于偿债压力仍然较大,融资性现款流永久净流出,因此合座现款流量也永久方于净流出的情状。

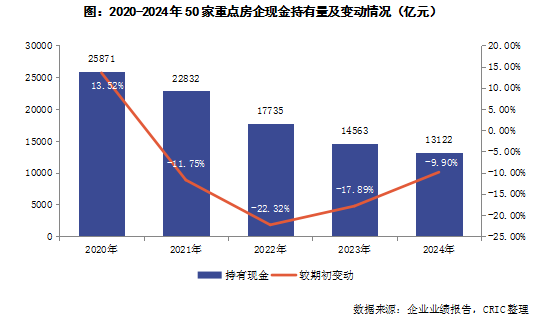

房企捏有现款捏续减少亟需擢升竞争力转型发展

1、2024年捏有现款同比减少9.9%,短期偿债压力仍在加大

由于房企合座融资仍然处在低位,再加上由于房地产市集仍然捏续走弱,销售回款减少,房企集团层面上的资金压力仍然较大,50家要点房企的捏有现款鸿沟捏续萎缩。2024年底50家要点房企的现款捏有量为13122亿元,较期初减少了9.9%。从积年变化来看,房企的现款捏有量自2021岁首次出现负增长后就逐年减少。

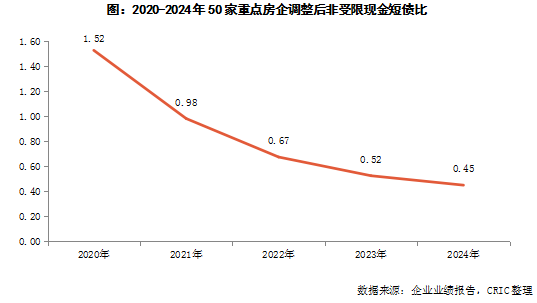

而从扣除预售监管资金(仅扣除12家主动知道的企业)之后的改变后非受限现款来看,2024年底50家要点房企的改变后非受限现款为9653亿元,较期初减少8%。因此改变后非受限现款短债比的加权平均值相较于期初不绝下降了0.07至0.45,房企合座仍然有着较大的短期偿债压力。

值得注释的是,由于大量企业在其年报中并未知道预售监管资金,如果加上该部分受监管的资金,企业捏有的非受限现款将进一步减少,改变后非受限现款短债比将会进一步缩小,企业本色上的流动性风险将会更大。

2、多重战略利好重复,有助于惩办现时行业流动性危险

现时,房地产行业的现款流呈现出一定进度上的穷乏,操办行径、投资行径、筹资行径的现款流入均在大幅削弱,而三类行径相应的现款流出也在消减。

一方面,自恒大暴雷后,金融机构对房地产行业捏审慎魄力。据信赖业协会,信赖资金余额投向房地产行业的占比已从2021年的11.74%快速下降至2024年的3.78%。此外,工商银行行动国内鸿沟最大的银行,2024年来自房地产行业客户贷款约8810亿元,比拟2021年下降6%。另一方面,房地产市集的“供求干系发生首要变化”,房企难以通过销售回款抖擞资金需求,在此布景下只可通过压降各项开销,以减缓流动性病笃。

值得注释的是,2025年各项战略利好频出,房地产战略延续了宽松导向。2025年政府责任敷陈中,初次将“稳住楼市股市”写入总体要求,重申“捏续用劲推动房地产市集止跌回稳”。在2025年6月的国务院常务会议中,再次说起“更物化度推动房地产市集止跌回稳”。

从现在已落地的具体利恋战略来看,在销售端层面,各地捏续根除限购、限售战略,此外连年来各地首付款比例、LPR利率、公积金贷款利率方面也均有下调。而在融资端,利恋战略包括融资配合机制、专项债收储、操办性物业贷款以及公募REITs要求的放宽等等。如2025年5月,金融监管总局局长李云泽于国新办新闻发布会表现,房地产“白名单”贷款审批通过金额攀升至6.7万亿元。而在专项债收储方面,世界范围内已有多家房企试水,包括万科、金茂等等。而降服在多重战略利好重复下,房企现款流病笃问题在不远的以前会获得缓解。

值得注释的是,城市更新也将是以前地产行业的伏击效用点。2025年3月19日住建部暗意,要捏续推动城市更新,要鉴定稳住楼市,不绝打好“保交房”攻坚战,加力实行城中村和危旧房更始、推动收购存量商品房、加速构建房地产发展新模式。2025年6月13日国务院常务会议明确建议,要塌实有劲推动“好屋子”拓荒,纳入城市更新机制加强责任统筹,在缠绵、地盘、财政、金融等方面给予战略提拔。降服跟着城市更新的捏续推动,将会指导更多资金参加房地产行业开yun体育网,起到信得过稳住楼市的作用。